行从主观上看,广顺公司及王某开具发票的目的是骗取银行贷款,并非偷逃国家税款。从客观上看,涉案三家公司开具的发票形成闭环,每个公司对外开具增值税专用发票时都如实缴纳了增值税。下游公司取得增值税专用发票抵扣的进项税额恰恰是上游公司已经缴纳的增值税销项税额。

2.买卖进出口许可证、进出口原产地证明以及其他法律、行政法规规定的经营许可证或者批准文件的。

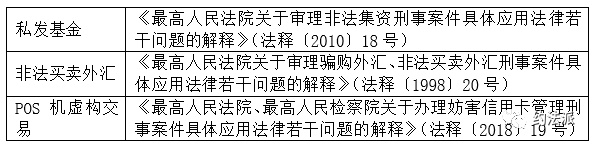

3.未经国家有关主管部门批准非法经营证券、期货、保险业务的,或者非法从事资金支付结算业务的。另有关于基金、外汇、与POS机业务单独规定:质二审法院经审理,认为广顺公司及王某、苏某虚构交易、虚开发票的行为属于为了扩大销售收入或者制造虚假繁荣的一种环开行为,目的是为了骗取银行贷款,其行为应按骗取贷款罪论处,不构成虚开增值税专用发票罪。

4.其他严重扰乱市场秩序的非法经营行为。现行法规下有明确规定的有:

如天津市北辰区人民检察院以津辰检公诉刑诉(2018)338号起诉书、津辰检公诉刑追诉(2018)6号追加起诉决定书指控被告单位天津益枞荣金属材料贸易有限公司、被告人孟凡生犯逃税罪,被告单位天津益枞荣金属材料贸易有限公司、天津开发区兰顿油田服务有限公司、被告人孟凡生和被告人张辉犯虚开增

三、非法经营罪构成要件

种责天津市北辰区人民检察院指派代理检察员李晓鹏出庭支持公诉,被告单位天津益枞荣金属材料贸易有限公司(以下简称益枞荣公司)诉讼代表人曹国辉、被告单位天津开发区兰顿油田服务有限公司(以下简称兰顿公司)诉讼代表人罗宝明、被告人孟凡生及其辩护人李承轩、被告人张辉及其辩护

1.犯罪主体

本罪的犯罪主体为一般主体,有刑事责任能力的自然人及单位均可构成本罪。

罪过天津市北辰区人民检察院指控,2015年6月至8月期间,被告人孟凡生在没有实际业务往来的情况下,为益枞荣公司先后购买北京亿唐新商贸有限公司虚开的增值税专用发票18份、北京正农尚谷物资有限公司虚开的增值税专用发票2份,并均于当期在天津市北辰区国家税务局认证抵扣,